本文来自方正证券研究所于2025年7月14日发布的报告《迪阿股份:行业逐步复苏下发布股权激励,彰显长期强发展信心》,欲了解具体内容十大股票配资公司,请阅读报告原文。

分析师:周昕S1220524100007;廖捷S1220525040002

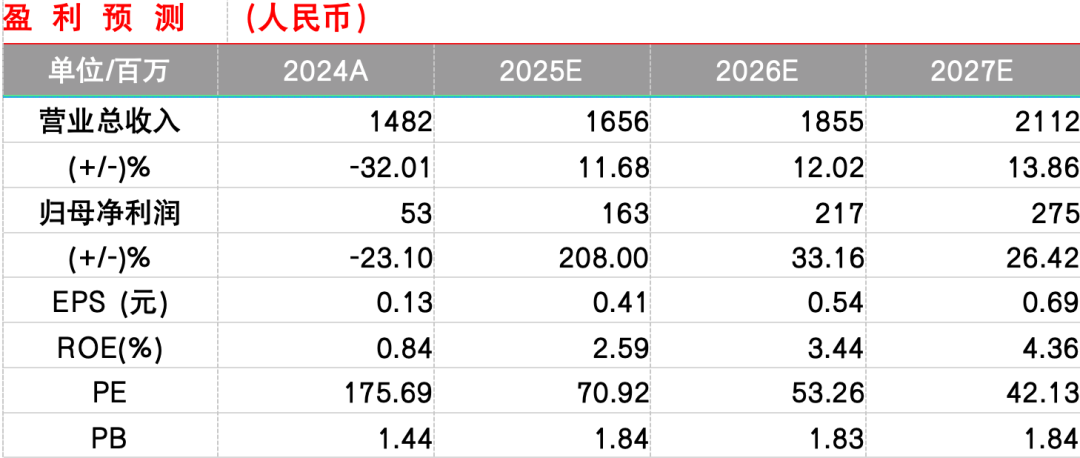

事件:7/11公司发布上市后首份限制性股权激励计划。覆盖核心管理及骨干27人,授出数量90.19万股,约占总股本的0.2255%,其中预留授予约17.92万股。股票授予价格为15.12元/股(前20个交易日均价30.23元/股的50%)。预计激励计划权益费用总额1061万元,25-29年分别摊销227、438、235、121、40万元。股票来源为公司向激励对象定向发行的股份。

业绩考核同时考核收入与利润层面,彰显发展信心。公司层面业绩考核包括24年收入14.8亿元为基数的收入增速,同时考核当年扣非净利润绝对值(24年公司扣非净利-1.26亿元)。目标25-28年目标收入较24年分别增长10%、20%、33%、46%以上,同时25-28年扣非净利润目标为0.36、1、1.5、2亿元以上。本次股权激励费用总额1000万元+,激励力度充分;且稳健的收入增长预期与利润绝对值目标彰显公司发展信心。

行业逐步复苏下发布股权激励,我们认为业绩兑现可能性大。

天然钻石价格逐步企稳。根据IDEX指数,今年以来天然钻石价格降幅已有所收窄。从国内行业趋势看,公司25Q1收入同比-4.4%已现企稳趋势,其中店均角度看,预计去年Q4一二线城市店均双位数增长,今年Q1全线城市店均增长双位数以上。

从兑现路径看,我们认为在行业出现复苏趋势下,公司前期渠道调整已接近尾声,后续渠道端不会对业绩有负向拖累;同时增长主要通过同店增长驱动。在同店向上、渠道平稳、毛利率企稳及经营正杠杆下利润率有限逐步企稳回升。中期黄金镶嵌品类与第二曲线品牌有望贡献期权。黄金镶嵌品类当下虽仍在小范围试点打磨产品,但后续若大规模布局后有望显著贡献收入。同时25Q1末公司现金及等价物62亿元,后续公司有望打造第二增长曲线品牌,期待新品牌带来的增量贡献。

盈利预测与投资建议:钻石镶嵌行业近年来持续承压拖累公司财务表现,但公司在行业逆境中持续坚守“一生只送一人”真爱价值观的品牌定位,在品牌、产品、零售、组织等方面多维度变革。我们预计公司25、26年净利润为1.6、2.2亿元,截至7/13市值约112亿元但其中现金及等价物约62亿元,在基本面逐步企稳公司困境反转,叠加股权激励发布彰显管理层信心下,维持“推荐”评级,建议重点关注。

风险提示:消费需求不及预期;渠道扩张不及预期;金价波动风险

十大股票配资公司

十大股票配资公司

涨配资网站提示:文章来自网络,不代表本站观点。

相关文章

热点资讯